비대면 가입 사기와 SKT 해킹 사전을 계기로 한국과 미국의 소비자 보호 제도 차이, 왜 한국은 금융사 책임이 별로 없는지...

편리함이라는 함정: 비대면 가입 그리고 책임은 누구에게 돌아가는가

가족 피해 사고와 SKT 대규모 유심 해킹 사건

가족의 폰 해킹에 의한 금융 사고 경험이 있다. 이때 많은 것을 알게 되었고, 제도와 법이 허술하다는 것이 충격을 받았다. 금융감독원과 경찰서에 신고를 빨리 하면 뭔가 사후 조치라도 빨리 이루어질 줄 알았는데, 그런 것 없다는 것을 확인했다.

이번에 (2025년 4월) SKT 2500만 가입자의 유심 정보가 해킹당한 대형사고가 있었다.

- SKT는 며칠간 침묵하다가 뒤늦게 사과하고 유심 전량 교체를 약속했지만, 현실적으로 2천만 개가 넘는 유심을 당장 조달하거나 교체할 역량이 없다.

- 많은 소비자들이 불안하지만, 사실 추가적인 조치는 기대하기 어려운 상황이다. 말로는 후속 피해에 대해 전적으로 책임을 진다고 하지만, 그 피해를 입증하거나 책임 소재를 가리는 데 어려움이 있을 것으로 예상된다. (법이 그렇다.)

시스템과 제도가 소비자 보호를 최우선으로 하고, 보안과 절차에 신경 썼더라면, 기업들도 훨씬 더 무겁고 신중하게 행동했을 것이다. 하지만 지금의 구조는 그렇지 않다. 시민과 소비자를 보호하는 것이 우선시되고 있지 않다.

한국에서 금융 사고가 나면 누가 책임지는가?

한국은 기본적으로 이런 논리 구조를 따른다.

- 사용자 과실(비밀번호 관리 실패, 인증서 관리 소홀 등)로 책임 전가

- 통신사/금융사는 '안타깝다'는 말만 해도 된다. 책임은 사용자 과실이므로

- 결국 피해자는 스스로를 탓할 수 밖에 없다.

특히 요즘 급증하는 알뜰폰 비대면 가입으로 인한 사기 피해, 불법 사용 관련 범죄에서도 통신사와 정부는 범죄에 의한 가입을 선별하지 않고 있으며 적극적으로 막고 있지도 않고 사실상 방치하고 있다.

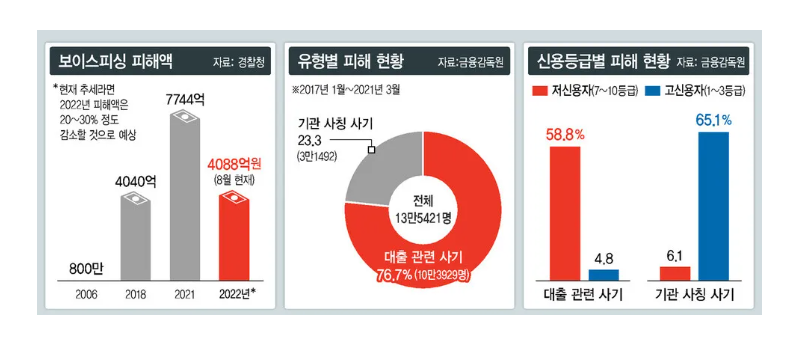

https://www.hani.co.kr/arti/society/society_general/1060930.html

“누르는 순간 폰은 그들 것이 됐다”…심리까지 조종하는 피싱의 진화

한겨레S 뉴스레터 구독신청. 검색창에 ‘에스레터’를 쳐보세요. 보이스피싱(피싱) 범죄 피해 최초 신고는 2006년의 일이다. 당시 인천에 거주하던 50대가 국세청을 사칭한 이에게 800만원을 송금

www.hani.co.kr

미국은 다르다: 금융사고 발생 시 소비자 책임 구조

미국은 철자하게 소비자 보호 우선이다.

한눈에 정리하면 다음과 같다.

| 항목 | 미국 소비자 책임 | 카드사/금융사 책임 |

| 신용카드 사기 | 신고시 최대 50달러(대부분 면제) | 카드사가 보상 |

| 은행 계죄 사기 출금 | 60일 내 신고시 최대 50달러 | 은행이 보상 |

| 폰 해킹 연계 금융사기 | 사용자 중대한 과실 없으면 면책 | 은행/카드사가 보상 |

핵심 요약

- 빠르게 신고만 하면, 대부분의 피해는 카드사나 은행이 전액 보상한다.

- 피해자를 무시했다가 집단 소송으로 수백억대 손해를 볼 수 있기 때문에, 기업이 알아서 소비자 보호에 민감하다.

미국은 왜 이렇게 소비자 중심인가?

| 구분 | 설명 |

| 소송 문화 | 집단소송 리스크가 크다. 피해자 무시하면 기업이 대규모 손해를 본다. |

| 소비자 보호 법제화 | 1970년대부터 체계적인 소비자 보호법(FCBA, EFTA 등) 도입. |

| 금융시장 신뢰 유지 | 소비자 신뢰없으면 금융시장 자체가 무너진다. |

| 법원 판결 방향 | 소비자 지향 판결이 많아, 기업이 방어적으로 해동한다. |

이런 시스템은 "소비자를 지켜야 시장이 산다"는 전제를 깔고 있다.

한국은 왜 이런 일이 자주 일어나는가?

- 비대면 가입이 쉽게 허용된다. (비대면 통신사 가입, 하물며 비대면으로 여러 금융기관 접근이 가능한 오픈뱅킹 가입이 가능하다. 그 결과 평생 공동인증서(공인인증서) 한 번 만들어 보지 않은 노인들 계좌에서 오픈뱅킹으로 돈이 빠져나가는 사건이 많이 발생한다.)

- 사고가 나도 대부분 사용자가 책임진다. (위와 같은 사고가 났을 때, 은행은 안타까워해 줄 뿐, 피해자 관리 책임으로 돌리게 된다.)

- 통신사나 금융기관은 구조적으로 책임을 피할 수 있다. (경찰이 개입할 지언정 어떻게 할 수 있는 게 없다. 범인이 잡혀야 뭐라도 된다.)

결국 "편리함"이라는 명분하에 소비자에게 모든 위험을 떠넘기는 구조가 굳어져 있다.

이제는 좀 바꾸자.

우리는 지금, "편리함을 빌미로 소비자를 희생시키는 사회"에 살고 있다.

이번 SKT 해킹 사고는 경고이자, 개선의 기회를 제공하고 있다.

이제는 소비자가 진짜 보호받을 수 있는 제도를 만들어야 한다.

- 기업과 금융기관의 책임을 명확히 하고,

- 소비자 보호를 법적으로 강화하고,

- 편리함이 아니라 안전을 우선해야 한다.

편리함은 선택할 수 있어야 한다. 하지만 위험까지 소비자가 모두 떠안게 해서는 안 된다.

코로나 시기에 비대면 활동, 앱을 이용한 사회 생활에 대한 많은 제약이 풀리면서 (그리고 각종 인증서와 제도의 쉬운 적용을 통해) 이런 사고들이 많이 늘었다. 만약 이런 사고의 책임을 소비자가 아니라 금융기관, 통신사 등이 지게 된다면, 이렇게 부실한 인증방법과 편리한 시스템이 과도하게 확대되지는 않았을 것이다. 더 꼼꼼하고 까다롭게 해 놨을 것이다. 피해를 지지 않기 위하여, 하지만 우리의 경우 사용자 책임하에 너무 많이, 너무 깊숙이 파고들었다.

추가 정보

미국의 시스템 및 인프라 운영 원칙

- 미국은 2010년 도드-프랭크법(Dodd-Frank Wall Street Reform and Consumer Protection Act) 제정 이후 금융소비자 보호를 위한 별도 감독기관(CFFB)을 두고, 금융회사 감독과 소비자 보호를 분리하는 시스템을 강화하였음.

- 통신 인프라 역시 국가적 중요 인프라로 지정되어, 사이버 보안 및 인프라 안보국(CISA) 등 정부기관이 보호와 복구 책임을 진다.

신용카드 사기

- 미국의 Fair Credit Billing Act(FCBA)에 따라, 신용카드 부정 사용 시 소비자 책임은 최대 50달로 제한됨.

- 대부분의 카드사는 '제로 라이어빌리티(Zero Liability)' 정책을 적용해 실제로는 이 50달러조차 면제해주는 경우가 많다.

은행계좌 부정 출금

- Electronic Fund Transfer Act(EFTA)에 따르면, 부정 출금 발생 시 60일 내에 신고하면 소비자 책임은 최대 50달러로 제한된다.

- Regulation E는 소비자의 과실(예: PIN 관리 소홀)로 인한 책임을 가중시키지 않으며, 소비자에게 유리하게 법률관계를 추정한다.

- 정상적으로 신고하면 은행이 전액 보상하는 것이 일반적이다.

폰 해킹 연계 금융사기

- EFTA 및 관련 규정(Regulation E)에 따라, 사용자가 보안 의무를 현저히 위반하지 않았다면(즉, 중대한 과실이 없다면) 소비자는 면책되고, 은행이나 카드사가 책임을 진다.

- Regulation E는 소비자의 부주의(예: PIN 관리 미흡)만으로 책임을 가중하지 않는다고 명시하고 있다.

- 미국은 금융과 통신 인프라 전반에서 소비자 보호를 제도적으로 강화하고 있으며, 실제로 신용카드·은행 계좌·폰 해킹 등에서 소비자 책임은 법적으로 제한되고, 금융기관이 주로 손실을 부담한다.

- 다만, 소비자가 신고를 지연하거나 중대한 과실이 있을 경우 책임이 커질 수 있으므로, 피해 발생 시 신속한 신고가 중요하다.

(관련 링크)

https://world.moleg.go.kr/web/wli/rsrchReprtReadPage.do?CTS_SEQ=16480&AST_SEQ=316&ETC=

(미국 금융개혁법의 주요 내용 및 시사점, 세계법제정보센터)

https://www.gao.gov/assets/gao-22-104462.pdf

(CRITICAL INFRASTRUCTURE PROTECTION, GAO.GOV)

미국 전자금융거래 규제에 관한 소고 -전자금융거래 제도적 배경 및 최근 입법규제를 중심으로-

A Study on Electronic Financial Transaction Regulations in the U.S. - Focused on Electronic Financial Transaction Background System and Recent Legislative Regulations

미국 전자금융거래 규제에 관한 소고 -전자금융거래 제도적 배경 및 최근 입법규제를 중심으로-

미국의 산업 장려는 ‘비조치의견서 제도, 잡스법, 루미스-길리브랜드 암호화폐 법안‘으로 대표된다. 먼저 비조치의견서란 금융기관이 특정 사업이 합법인지에 대해 감독 당국에 질의하면, 감

www.kci.go.kr

'THINK' 카테고리의 다른 글

| 직업 차별과 능력주의 사회에 던지는 질문 - 이제 새로운 세상, 새로운 시대에 대비해야 하는데,... (6) | 2025.05.05 |

|---|---|

| 보이저 1호를 관리하는 팀의 이야기와 그들의 임무 (0) | 2025.04.26 |

| 이민은 선택이 아니라 미래 설계다 - 미국, 캐나다, 인도, 그리고 한국 (3) | 2025.04.24 |

| 12년 전엔 사람이 더 잘 읽던 리트 문자, 지금은 인공지능이 더 잘 읽는다 (1) | 2025.04.13 |

| 한국 사회의 음모론, 왜 우리는 비합리의 늪에 빠지는가 (3) | 2025.04.08 |